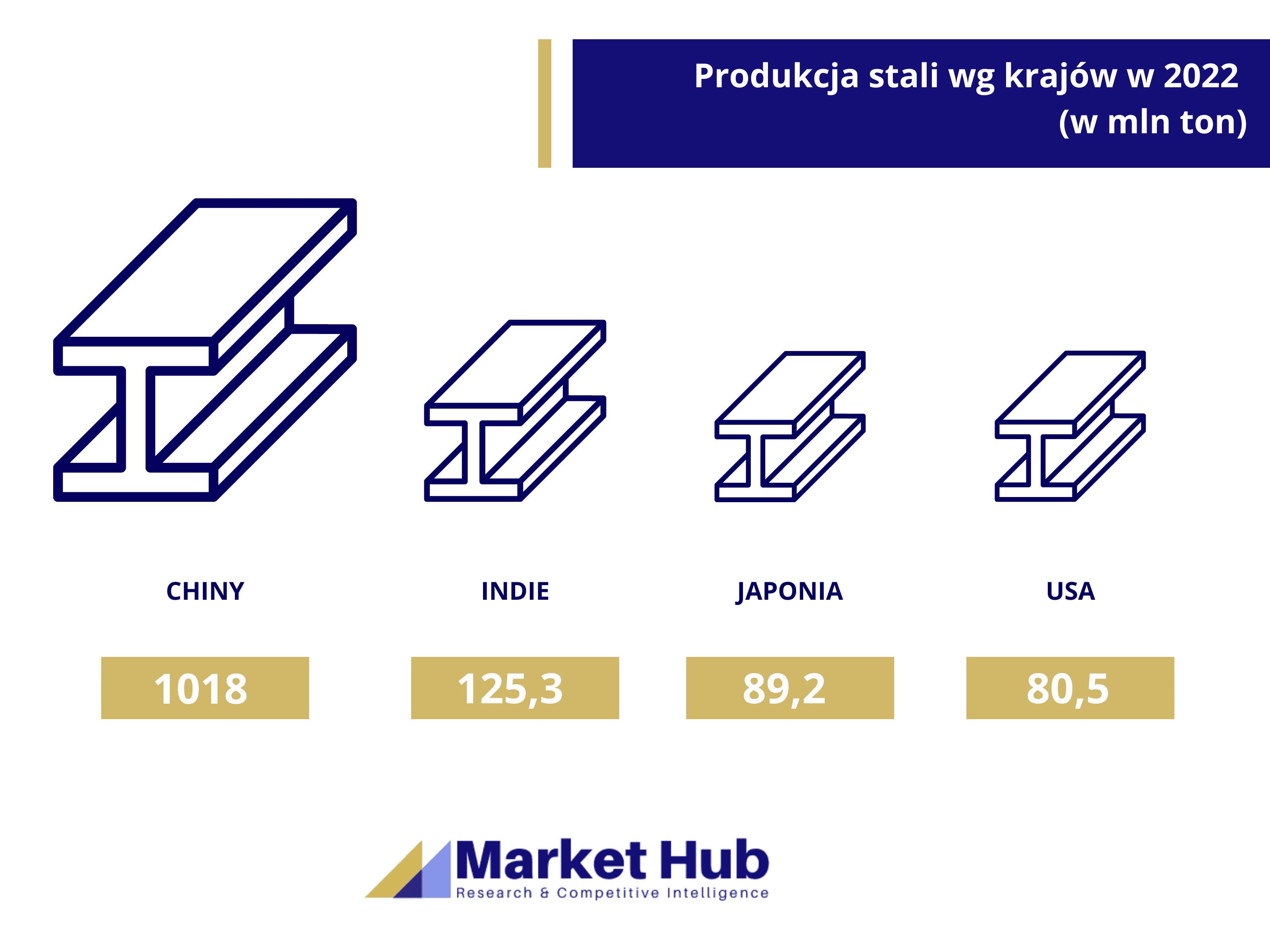

Stal jest niezwykle ważnym elementem przemysłu światowego, głównie ze względu na skalę jej produkcji oraz wszechstronność jej zastosowania. Według World Steel Association światowa produkcja stali surowej osiągnęła w 2022 roku 1885 mln ton. Przewidywany jest wzrost zapotrzebowania na złom stali i stali nierdzewnej oraz na stal o wysokiej wytrzymałości. Poniższe badanie rynku stali przedstawia obecną sytuację i trendy w tej branży.

Analiza rynku stali

Ogromne zapotrzebowanie na stal wiąże się bezpośrednio z postępem technologicznym, jaki nastąpił w ciągu ostatnich 20 lat. W tym czasie powstało aż 75% nowoczesnych rodzajów stali, dziś jest to już ponad 3500 różnych jej odmian o zróżnicowanych właściwościach. Fakt ten czyni stal niezwykle wszechstronnym elementem produkcji i zastosowania — od skalpeli chirurgicznych, poprzez sprzęty AGD do statków towarowych, platform wiertniczych czy samochodów. Ponadto przemysł stalowy znacząco ograniczył zanieczyszczenie środowiska. Dziś do jej produkcji wykorzystuje się o 60% mniej energii niż w latach 60. Równie istotny jest fakt, iż stal w całości można wielokrotnie poddawać recyklingowi, bez utraty jej właściwości. Co więcej, innowacyjne, lekkie odmiany stali znacząco pomagają oszczędzać energię i zasoby. To wszystko czyni stal materiałem niezwykle pożądanym w wielu branżach i wpływa na znaczny popyt na rynku.

Według Research and Markets przewiduje się, że rynek stali wzrośnie o 207,46 mln ton w latach 2022-2027, przyspieszając w CAGR na poziomie 2,17% w okresie prognozy.

Segmentację rynku stali określa się według trzech segmentów:

1. Użytkownik końcowy — budowa, maszyneria, transport, towary metalowe i inni.

2. Rodzaj — stal płaska i długa stal.

3. Geografia — APAC, Europa, Ameryka Północna, Bliski Wschód i Afryka, Ameryka Południowa.

Rynek stali na świecie i w Polsce

Popyt na rynku stali

Jak podaje Polska Izba Konstrukcji stalowych, globalny popyt na stal gotową w 2023 r. wyniósł 1,82 mld ton. W 2022 r. spadł o 3,2% w stosunku rocznym do 1,78 mld ton. Głównym powodem jest aktywność sektorów wykorzystujących stal, która wyraźnie spadła w czwartym kwartale. Jednocześnie gospodarka UE okazała się bardziej odporna na kryzys energetyczny wywołany wojną w Ukrainie, niż początkowo sądzono. Mimo to w 2023 r. przemysł stalowy w UE będzie nadal odczuwał wpływ wojny, innych problemów związanych z łańcuchem dostaw. Oczekuje się, że popyt regionalny spadnie w tym roku o 0,4%, po spadku o 7,9% w zeszłym roku. W USA zanotowano spadek popytu na stal o 2,6% w 2022 r. Oczekuje się jednak wzrostu o 1,3% w 2023 r.

Liderzy rynku stali

”Zielona stal” głównym trendem w branży

Prognozy dla rynku stali na świecie

Zgodnie z najnowszym raportem Research and Markets globalny rynek blach stalowych poddanych obróbce cieplnej wzrósł z 64,55 mld USD w 2022 r. do 68,5 mld USD w 2023 r. Oczekuje się, że sektor ten wzrośnie do 83,48 mld USD w 2027 r. przy CAGR na poziomie 5,1%. Region Azji i Pacyfiku był największym regionem na rynku blach stalowych poddanych obróbce cieplnej w 2022 r. Oczekuje się, że Ameryka Północna będzie najszybciej rozwijającym się regionem w okresie objętym prognozą. W 2024 r. globalny popyt na stal powinien wzrosnąć o 1,7% w ujęciu rocznym do 1,85 mld ton, nawet przy spowolnieniu wzrostu w Chinach do zera. Dlatego, że dynamikę globalną będą napędzać nowe inwestycje, głównie azjatyckie. Analiza rynku stali przeprowadzona przez Worldsteel wskazuje, że najszybciej rozwijającymi się regionami są państwa ASEAN (Filipiny, Indonezja, Malezja, Singapur i Tajlandia). W ciągu najbliższych dwóch lat popyt ma w tych regionach rosnąć w tempie około 6% rocznie. Wysokie tempo wzrostu ma być również widoczne w krajach północnej Afryki – tutaj szacuje się wyniki na 3,5-4% rocznie. W przypadku Ameryki Północnej zużycie stali ma rosnąć o 1-2% rocznie.

Autor: Barbara Wargocka

Źródła:

- Global Steel Market 2023-2027, Research and markets

- Global Green Steel Market, Market Insights and Forecast (2021-2031), Research and markets

- Heat Treated Steel Plates Global Market Report 2023, Research and markets

- Total production of crude steel 2022, World Steel Association

- GUS

- Zielona stal – nieunikniona przyszłość?, Parkiet

- Rynek stali i energii, Piks

Potrzebujesz analizy dla Twojej firmy?

Zadzwoń 503 666 166

lub napisz na info@markethub.pl

Porozmawiajmy, jak analiza rynku może pomóc

w dalszym rozwoju Twojej firmy!